quali sono le strategie di marketing, valutare l'iniziativa economica, razionalizzare l'idea imprenditoriale, il business plan, I costi fissi e i costi variabili d'impresa, auto-copertura delle immobilizzazioni, capacità di credito a breve, Margine Capitale disponibile Netto e Indice di Disponibilità, Definizione della Leva Finanziaria che scompone il ROE netto, Prestiti bancari a MLT, linea di credito evergreen, linea di credito stand by, istituto di credito, ufficio fidi, bilancio dell'impresa, ammortamenti dei capitali fissi, indici di redditività, ROI, ROD, business plan, capitale permanente copertura delle immobilizzazioni, costi variabili, costi fissi, leva finanziaria, return on equity, Indici Patrimoniali-finanziari, valutazione copertura e auto-copertura Capitale Proprio e con Capitale Permanente,

Nell’analisi delle condizioni di economicità della gestione si presuppone venga definito chiaramente l’oggetto di calcolo dei costi al quale attribuire i costi dei fattori produttivi impiegati e delle attività svolte per ottenerlo e dei ricavi da esso generati. L’oggetto di calcolo è l’entità o il fenomeno produttivo al quale è riferito il processo di determinazione del costo che può essere un singolo prodotto, una commessa, un processo produttivo o una sua fase, un reparto di produzione o un settore di attività. Il costo, quindi, è un complesso di valori stratificati che corrispondono ai consumi dei fattori produttivi impiegati in una determinata produzione. I costi sono classificati secondo diversi criteri, tuttavia, li analizziamo secondo la loro relazione con i volumi produttivi (costi fissi, costi variabili).

Sono costi fissi quelli che non subiscono variazioni al mutare della quantità prodotta. Sono costi variabili quelli che variano proporzionalmente all’aumentare del volume di produzione. Nello specifico dei prestiti bancari il costo è fisso per tutta la durata del contratto nel periodo breve e i costi fissi saranno quelli di ammortamento e gli oneri finanziari (Interessi Passivi) che sono costi fissi che accrescono il rischio di impresa, in particolare ne determinano il profilo finanziario. Sussiste, inoltre, anche la componente operativa del rischio (costi del personale, locazioni, eccetera).

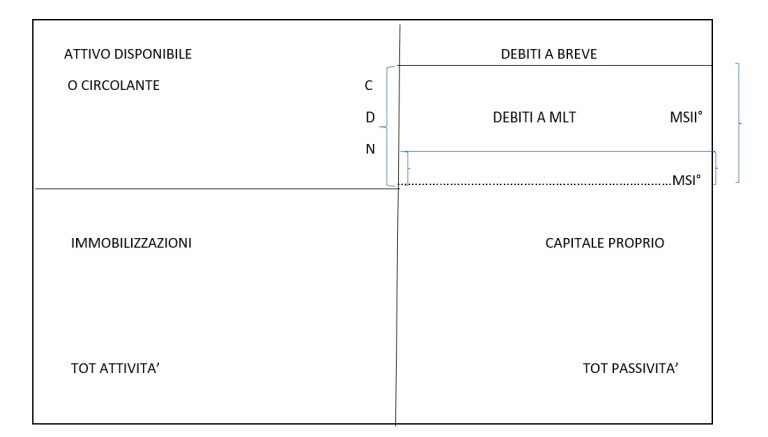

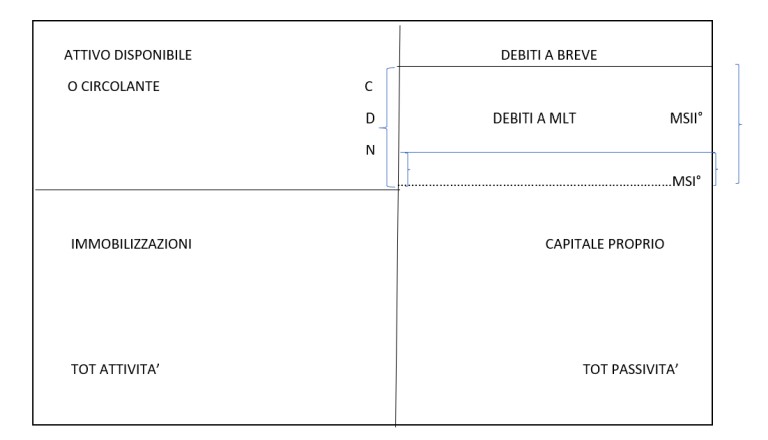

Esempio di SP riclassificato di un’impresa industriale:

Autore

Sergio Mauri

Blogger. Premio speciale al Concorso Claudia Ruggeri nel 2007; terzo posto al Premio Igor Slavich nel 2020. Ha pubblicato con Terra d’Ulivi nel 2007 e nel 2011, con Hammerle Editori nel 2013 e 2014 e con Historica Edizioni e Alcova Letteraria nel 2022 e Silele Edizioni (La Tela Nera) nel 2023.

Blogger, autore. Perito in Sistemi Informativi Aziendali, musicista e compositore, Laurea in Discipline storiche e filosofiche. Premio speciale al Concorso Claudia Ruggeri nel 2007; terzo posto al Premio Igor Slavich nel 2020. Ha pubblicato con Terra d'Ulivi nel 2007 e nel 2011, con Hammerle Editori nel 2013 e 2014, con PGreco nel 2015 con Historica Edizioni e Alcova Letteraria nel 2022 con Silele Edizioni (La Tela Nera) nel 2023 e con Amazon Kdp nel 2024 e 2025.